Creció un 68% el déficit en Buenos Aires

29 noviembre, 2016

Por Ernesto Mattos/ Economista (UBA). Docente e investigador FCEUBA-CCC-CESO.

Mientras la economía nacional se encamina a un déficit fiscal del -4.9% del PIB para 2016 según algunos economistas[1] mientras que otros pronostican un -8.5%[2], siendo este último un escenario complicado para un año de elecciones (2017) que proyecta un déficit fiscal cercano al -12% del PIB. El primer dato es superior al déficit fiscal del 2015 y será el más alto de los últimos 15 años, por otro lado es una interrogante el déficit fiscal del 2017 pero la pregunta será si el gobierno va a acelerar el gasto público en un contexto en el cual se proyecta –según el presupuesto 2017- menos ingresos por el comercio exterior y el ritmo de recaudación viene siendo menor a los niveles de inflación. Menores ingresos por el sector externo e interno complican la brecha entre gastos e ingresos lo cual podría llegar a números histórico del déficit fiscal.

Los números actuales en el plano externo evidencia que luego de siete meses el saldo comercial es deficitario en 114 millones de dólares. El acumulado de los primeros 10 meses las exportaciones cayeron en un -2.1% comparado contra el mismo periodo de 2015; en el caso de las importaciones el acumulado tuvo una caída del -8.2%, el superávit comercial –acumulado de enero a octubre de 2016- fue de 1-952 millones de dólares basado en la caída fuerte de las importaciones aunque las regulaciones son menores y los derechos de importación superaron a los derechos de exportación. Esta caída de las importaciones va en consonancia con la caída de la actividad económica.

De las exportaciones el único rubro que creció, en estos primeros 10 meses, fue productos primarios en un 12%; en el caso de las importaciones los dos rubros que tuvieron una variación positiva, en el mismo periodo, fueron Bienes de consumo (8.9%) y Vehículos automotores de pasajeros (25.2%), en tanto los demás rubros tuvieron resultados negativos en ambos.

Como comentábamos antes la actividad económica parece no tener recuperación el Estimador Mensual de Actividad Económica[3] (EMAE) tuvo en los primero nueve meses un caída del -2.4% en comparación a 2015. Es la sexta caída consecutiva del año. Si bien la actividad privada puede estar en esta senda de crisis por otro lado el sector público parece no reactivar al resto de la economía. Al 28 de noviembre la inversión real directa (obra pública nacional) solo se ejecutó un 54% y la transferencia de capital (transferencias a otras administraciones para hacer obra pública) solo un 66% lo que muestra que tanto Nación como otras administraciones publicas vienen con una demora o subejecución que contribuye a una lenta recuperación económica, o sea, contribuye a la recesión económica de la cual no sale todavía la economía nacional.

En cambio sí tuvo un incremento relevante la distribución de recursos de origen nacional –transferencias automáticas- en el primer semestre[4] hacia la jurisdicción de la Ciudad Autónoma de Buenos Aires y la Provincia de Buenos Aires en 245% y 28%, respectivamente. Tanto Santa Fe (48.8%) como San Luis (48.7%) son las provincias favorecidas por estas transferencias, en tanto que Córdoba (44%) es la otro provincia también beneficiada. De estas cinco jurisdicciones, todas tuvieron incrementos que le ganaron o empataron a la inflación, salvo Buenos Aires y el resto (19) de las jurisdicciones del país.

Aunque el boletín fiscal del Ministerio de Hacienda muestre estos datos, observemos particularmente a la principal provincia del país, que parece estar precisando las transferencias de Nación pero que no alcanza para el gran déficit fiscal que tuvo en el primer semestre.

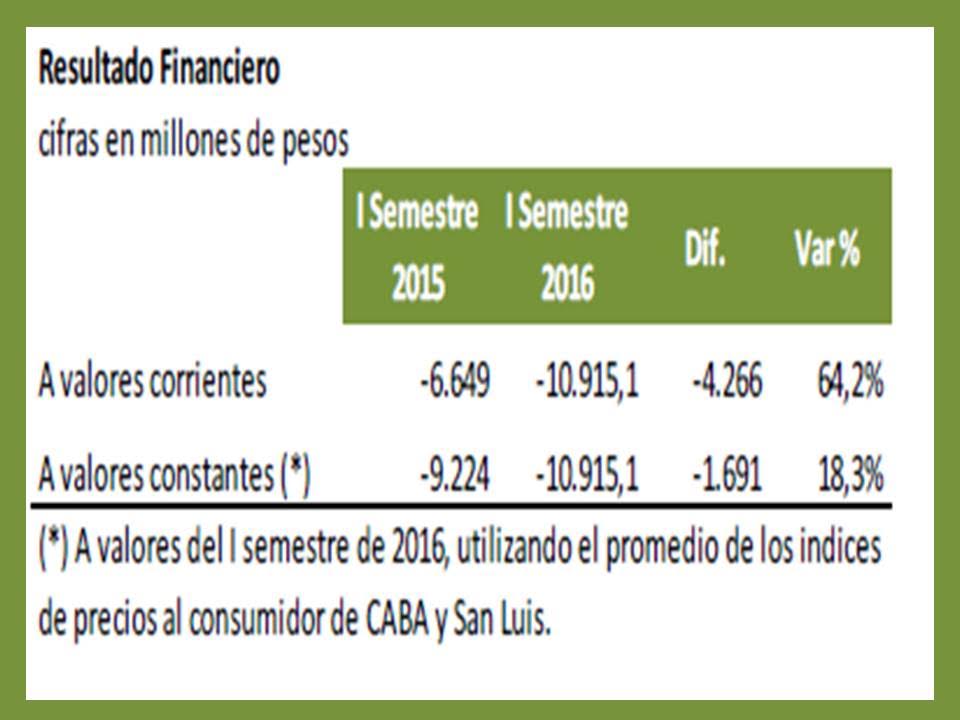

Según el informe de Ejecución presupuestaria – Segundo Trimestre 2016 del Ministerio de Economía, Subsecretaria de Hacienda de la Provincia de Buenos Aires para el primer semestre de 2016 se registró un déficit financiero de 10.915 millones de pesos, frente a los 6.649 millones de pesos de igual periodo de 2015. Si tomamos el Producto Bruto Geográfico de 2015, unos 183.537 millones de pesos, podemos ensayar cuanto fue el déficit fiscal: 3.5% (2015) y 5.9% (2016) en el primer semestre.

Lo concreto del informe es que la diferencia entre el 1er semestre de 2016 y 2015 fue de 4.266 millones de pesos, una variación porcentual del 64.2%. En este periodo los ingresos tributarios provinciales crecieron un 36%, muy por debajo del déficit fiscal y la inflación. El gasto de capital también marca un levemente aumento del 20% para el mismo periodo de análisis. El reflejo de nación y la principal provincia del país parece ser una misma práctica: lenta inversión pública, crecimiento del déficit fiscal e incremento en el endeudamiento externo, aunque recibió menos transferencias automáticas que CABA, principalmente, y otras jurisdicciones.

[1] http://www.eleconomista.com.ar/2016-11-el-2016-cerraria-con-un-deficit-fiscal-mas-alto-que-en-2015/

[2] http://www.urgente24.com/259167-5-temas-para-preocupar-al-presidente-ya-se-habla-de-un-deficit-fiscal-2016-de-12

[3] http://www.indec.gob.ar/uploads/informesdeprensa/emae_11_16.pdf

[4] http://www.mecon.gov.ar/onp/html/boletin/2dotrim16/2dotrim16.pdf

También te puede gustar

Continuar leyendo