La correlación entre empleo, liquidación de divisas y tasa de interés de internacional

2 octubre, 2017

*Por Ernesto Mattos

Economista (UBA)

Investigador FCE-UBA / CESO / C. C. de la Cooperación Floreal Gorini

El panorama económico argentino parece mostrar lentos signos de recuperación, en términos, estadísticos. Los últimos datos del INDEC muestran una salida de recesión con una lenta recuperación del empleo. En junio de 2017, los asalariados privados fueron 6.218.000, una mejor situación que la de junio de 2016, con 6.169.000, pero lejos de los 6.246.000 de junio de 2015. Si bien la recuperación de los puestos de trabajo asociados con los asalariados privados comenzó, lentamente, en junio de 2016, todavía se está lejos de una recuperación como la ocurrida entre los años 2014 y 2015. En 2014 cayó el crecimiento económico un 2,5% y en 2015 tuvo un crecimiento económico del 2,6 por ciento. Solamente tomando junio contra junio de ese período, los asalariados privados crecieron en 136 mil nuevos puestos de trabajo. En cambio, entre junio de 2016 y 2017 se recuperaron unos 49 mil puestos de trabajo, apenas un 36% de los puestos de trabajo generados entre junio de 2014 y 2015, según el Ministerio de Trabajo. ¿El deterioro de las condiciones macroeconómicas estará asociado con el gasto público?[1]

Las modificaciones introducidas en el gasto/ingreso público no lograron impactar en una mayor creación de puestos de trabajo, si se evidencia una lenta recuperación luego de la crisis del 2016. Siguiendo con este análisis en el plano de la economía interna se han resignado recursos y se han obtenido recursos extraordinarios –blanqueo 2016- ¿Se puede cubrir gastos permanentes con recursos excepcionales? Habrá que ver la sustentabilidad de no contar con los recursos del comercio exterior, teniendo en cuenta que este año no se realizó la reducción del 5% que esperaban los sectores exportadores.

Si bien los recursos internos están creciendo por encima de la inflación ¿Alcanzarán para continuar la dinámica de recuperación? Si los recursos internos motorizan la lenta recuperación ¿Cómo se lograra conseguir los recursos externos o divisas para cancelar las obligaciones externas, importaciones y giro de utilidades y dividendos? Hay dos planos para comprender este escenario vertiginoso: primero plano, la respuesta está en el resumen del presupuesto 2018[2]: Argentina ya no paga sus deudas con reservas internacionales como ocurría hasta 2015, sino que, como ocurre en casi todos los países del mundo, lo hace emitiendo nueva deuda; segundo plano, el informe del Centro de Estudios Económicos y Sociales – Scalabrini Ortiz[3] De acá a 2020 se proyecta un déficit comercial de más de USD 23.000 millones. Siempre creciente y en valores record.

Se suma a esta situación que los sectores exportadores de los principales productos –soja y derivados- liquidaron divisas al mismo nivel que 2014 y 2015. Sumemos datos a esta situación primero los precios internacionales, en promedio-, el precio internacional de poroto, aceite y harina de soja en el primer semestre de: 2014 fue de 640 u$s/tn; 2015, 475 u$s/tn; 2016, 467 u$s/tn; y 2017, 479 u$s/tn. Los primeros seis meses del año son el periodo de mayor liquidación, faltaría esperar los últimos tres meses del año.

La caída de los precios internacionales entre 2014 y 2015 puso sobre la mesa una solución, devaluación –dic15-, para el complejo exportador oleaginoso, empeorando el salario de los trabajadores. Durante el 2017 se aceleró el tipo de cambio entre febrero y agosto del corriente año, fue una devaluación, pero que parece no conformo al sector exportador. En este contexto, tomando los datos del CIARA-CEC, el acumulado de liquidación de exportación, entre la primera semana de enero y la tercera semana de septiembre de 2017 y 2016 suman unos 35.985 millones de dólares, mientras que en el mismo periodo para los años 2015 y 2014 la liquidación fue de 37.173 millones de dólares. Las dos devaluaciones –dic15 y entre marzo y agosto 2017- no fueron suficientes para compensar la caída de los precios internacionales ¿Se realizara otra? No nos olvidemos que el presupuesto 2018 proyecto déficit comercial hasta el 2020.

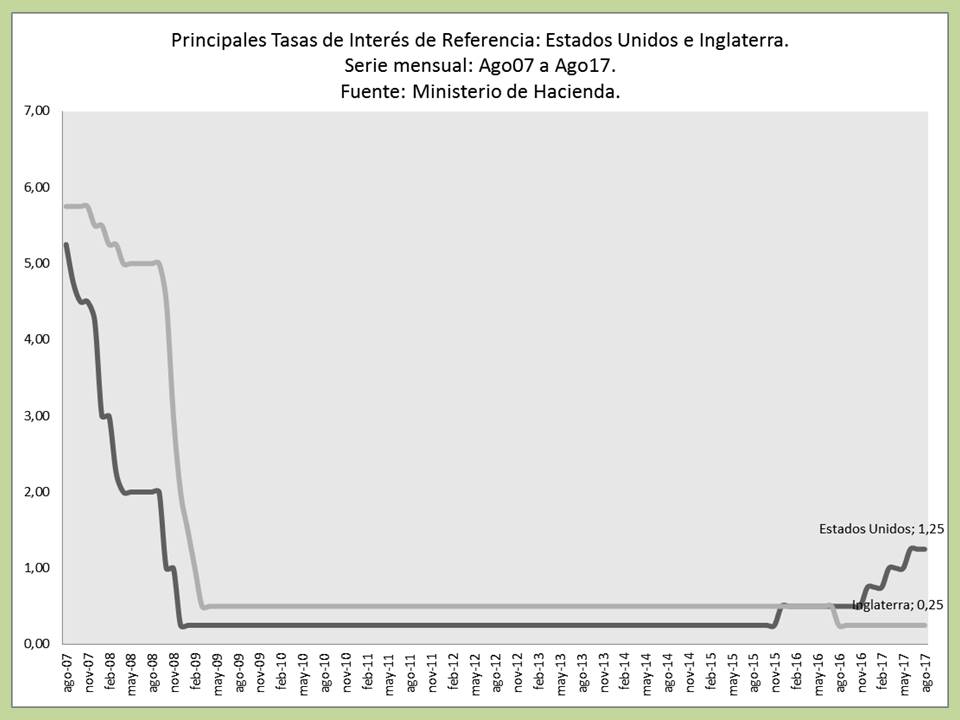

En este punto si no hay ingresos de divisas genuinas por el sector externo, dependeremos, y como afirmo el Ministerio de Hacienda, de las divisas por endeudamiento externo y ¿De qué depende el endeudamiento externo? Uno, de la tasa de interés de referencia, una de ellas es la tasa de la FED-Estados Unidos; y dos, de la estrategia del gobierno para endeudarse en otras monedas, teniendo en cuenta que el Renminbi está en plena disputa con la hegemonía del dólar. La tasa de interés de referencia de EE.UU subió ante el dato de baja del desempleo (2°T17), lo cual influye en el costo de endeudarse, teniendo en cuanta que la zona europea también se está discutiendo modificar la tasa de referencia. En un contexto de déficit por balanza comercial 2018-2020 ¿La única estrategia es endeudarse y depender de las tasas de interés de referencia ante mercados financieras volátiles y sin demasiada regulación?

[1] http://www.infobae.com/opinion/2017/09/28/subsidios-gasto-publico-y-otros-enigmas-del-prespuesto/

[2] https://www.economia.gob.ar/onp/html/comunicados/proy_presupuesto2018.pdf

También te puede gustar

Continuar leyendo