Radiografía de la Pampa Húmeda ¿Pampa dividida?

12 septiembre, 2017

*Por Ernesto Mattos

Economista (UBA)

Investigador FCE-UBA / CESO / C. C. de la Cooperación Floreal Gorini

La reciente elección denominada PASO dejo por lo menos un interrogante ¿Qué pasa en la pampa húmeda? Las victorias del Frente Justicialista –Santa Fe- y Unidad Ciudadana –Buenos Aires- parecen haber dividido al electorado, que en 2015 le diera la victoria al candidato presidencial Mauricio Macri.

Para analizar esto sigamos de cerca ciertos datos para orientarnos uno los Complejos Exportadores[1], las Exportaciones por Origen Provincial[2], la Utilización de la Capacidad Instalada Industrial (UCI)[3] Estimador Mensual Industrial (EMI)[4] y Estimador Mensual de la Actividad Económica (EMAE)[5] que recientemente publicara el INDEC.

Empecemos por el final, el EMAE que es un proxi de la variación del PBI, muestra que en un junio de 2017 la variación interanual (i.a.) fue del 4%, lo que se presentó como el inicio de la recuperación y en el primer semestre se creció un 1.5% en términos i.a., al final no era el segundo semestre de 2016 sino el primer semestre de 2017.

Sin embargo, visto de esta forma nos queda cortada la película, comparemos estos datos a la luz de un proceso de cambio de políticas económicas, se creció en el primer semestre de 2017 al 1.5% comparado con 2016 -devaluación, desregulación de la cuenta corriente y capital- pero en 2016 hubo una caída del -1.5%, esta caída surge de compararla con el crecimiento que hubo en el mismo periodo de 2015 de 2%. Por lo tanto, tendríamos que estos primeros dos años todavía el crecimiento del PBI es nulo, se logró recuperar la caída del 2016 pero no se logró el nivel de crecimiento económico del 2015 –con regulaciones económicas-. Los mismo sucede si solo tomamos los datos del mes de junio de 2017, se creció a un 4% i.a., en junio de 2016 hubo una caída -4.9% i.a., y junio de 2015 tuvo un crecimiento del 5.5% i.a., lo que confirma que si bien hay crecimiento pero lejos se está del escenario de 2015.

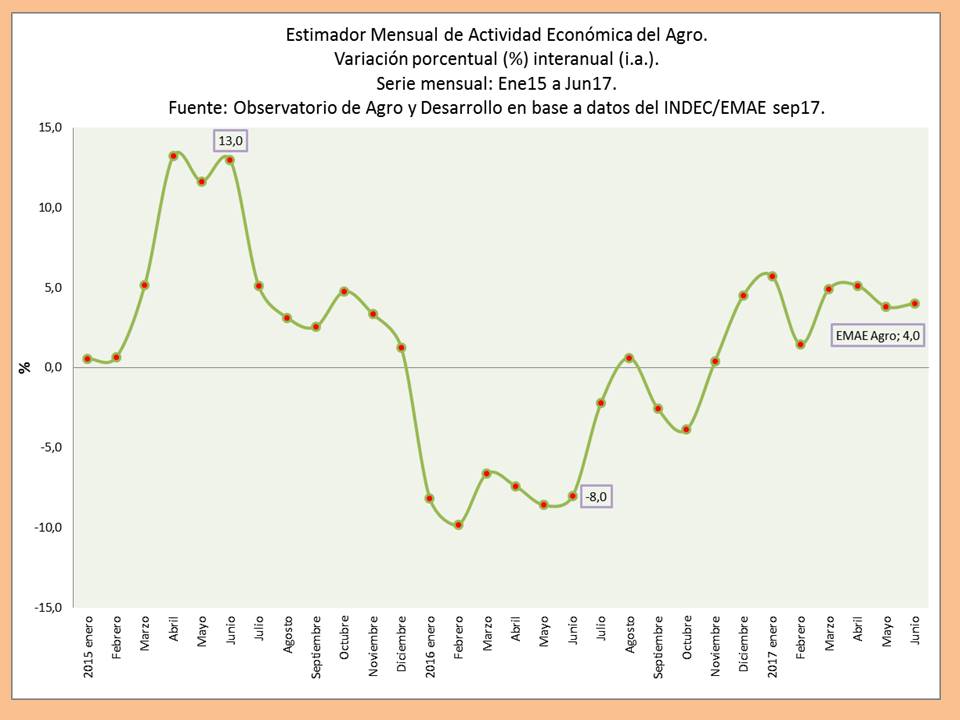

En el caso del PBI-Agro (EMAE Agro) -agricultura, ganadería, caza y silvicultura- en el primer semestre de 2017, hubo un crecimiento del 4.2% pero que no compensa la caída, del 2016 del -8.1% -mismo periodo-,la tendencia es la misma que el dato macro; todavía, en términos de actividad económica, se está lejos de los números del 2015, que tuvo en el primer semestre un crecimiento del 7.4% ¿Alcanza solo como política económica la derogación de los derechos de exportación y la devaluación para el Agro?

En cambio, su complementario, la industria, concretamente la UCI, que refleja la capacidad productiva del sector industrial, está en promedio casi al mismo nivel que 2016, tomando los primeros siete meses nos da un 64.09% (2016) y 64.11% (2017), la diferencia es muy leve, no es toda la recuperación esperada por el gobierno lo cual implica un empuje sectorial muy heterogéneo.

En el caso del EMI, tuvo un similar comportamiento que el EMAE, con una recuperación que no termina de compensar las medidas adoptadas en los primeros meses del gobierno.

Aunque la recuperación de la economía nacional arranca desde un piso muy bajo, los números positivos de actividad se ven reflejados en las exportaciones. Exportaciones que generan las divisas necesarias para cumplir con las obligaciones externas. Los datos de exportación por complejo y provincias nos darán una radiografía de pampa húmeda. Según informa el INDEC para el primer semestre los Complejo Oleaginoso y Cerealero tuvieron una caída interanual del 6.4% y 3.2% (1°S17 vs 1°S16). Ambos representan el 44.4% de las exportaciones. Los que dieron números positivos fueron el complejo Automotriz, Origen bovino y Petrolero-petroquímico, son el 20% de las exportaciones. Ahora comparemos los datos de 2017 contra 2015, hubo una contracción del -1.47 en las exportaciones de este primer semestre; en tanto que por complejos: Oleaginoso (-2.2%), principalmente en soja; Cerealero (16.4%), principalmente triguero (79.3%) y arrocero (43.3%) fueron los que más crecieron; Petrolero-petroquímico (-21.5%); y Automotriz (-13.32%). El trigo se concentra en la pampa húmeda y el arroz solo un 49% del total. Complementando esta información en la Región Pampeana los productos primarios cayeron, en los primeros seis meses de 2017 comparado con 2015, un -4.7% al igual que las manufacturas de origen industrial un -8.2%; y solo crecieron las manufacturas de origen agropecuario un 3% y los combustibles y energía un 19.5%. El promedio de crecimiento de exportaciones de los productos primarios fue del 26%. Por el lado de las manufacturas de origen agropecuario el promedio fue negativo en -5.2%; la manufacturas de origen industrial tuvieron un crecimiento promedio del 3.9% y los combustibles y energía tuvieron un promedio –negativo- de crecimiento del -21.4%.

Los números negativos, con una recuperación casi cercana a cero, reflejan que los productos de la pampa húmeda, especialmente en la soja pero también en otros productos primarios y de origen industrial, tienen caídas significativas. Lo que muestra que hay una opinión divida sobre las políticas económicas adoptadas por el gobierno actual y que se reflejó en las Primarias Abiertas Simultaneas y Obligatorios 2017

[1] http://www.indec.gov.ar/uploads/informesdeprensa/complejos_09_17.pdf

[2] http://www.indec.gov.ar/uploads/informesdeprensa/opex_09_17.pdf

[3] http://www.indec.gov.ar/uploads/informesdeprensa/capacidad_09_17.pdf

[4] http://www.indec.gov.ar/nivel4_default.asp?id_tema_1=3&id_tema_2=6&id_tema_3=14

[5] http://www.indec.gov.ar/nivel4_default.asp?id_tema_1=3&id_tema_2=9&id_tema_3=48

También te puede gustar

Continuar leyendo